«Жилищные Строительные Сбережения», или по-другому «Строительные Сберегательные Кассы» для России совершенно новая и еще мало знакомая для граждан система ипотечного кредитования. Хотя в других странах данная система уже успешно существует ни один десяток лет и позволяет миллионам людей приобретать жилье по ипотечным ставкам намного ниже рыночных на 4-6 %. Давайте же разберемся в данной системе и попробуем понять все ее преимущества и особенности.

Принцип программы ЖСС

Принцип функционирования жилищных строительных сбережений подразумевает ипотечно-накопительный механизм, который предусматривает покупку жилья в два этапа: накопление и кредитование. Сначала участник программы копит средства на оплату части стоимости жилья на специальном банковском вкладе, а государство начисляет на этот вклад бюджетную премию (надбавку) от суммы дополнительных взносов гражданина. По истечении срока накопления участник программы получает возможность оформить ипотеку в данном банке по льготной ставке.

Рекомендуем прочитать: ТОП-5 банков где лучше взять ипотеку в 2022 году

Данный механизм позволяет привлечь в экономику, так называемые «длинные» деньги на 3-5 лет, которые идут на финансирование строительного сектора, а в дальнейшем когда человек накопил определенную сумму и получил ипотечный кредит — стимулирование спроса на недвижимость.

Главная цель механизма – обеспечить доступность ипотечного кредитования для граждан, с небольшим уровнем дохода.

Опыт программы в России и мире

Впервые механизм жилстройсбережений появился в Германии в 1885 году. Именно тогда появились первые строительные сберегательные кассы. Особое распространения они получили после первой мировой войны, когда Германия испытывала острый жилищный кризис.

С тех пор, данная программа существует и развивает. Кроме того, опыт Германии был успешно перенят и другими странами Европы (Австрия, Франция, Дания, Великобритания) и Америки. Уже несколько лет такая программа существует и успешно развивается в Казахстане.

В России жилищные строительные сбережения появились несколько лет назад. На данный момент такие программы действуют лишь в 2 регионах: Краснодарском крае и Республике Башкортостан.

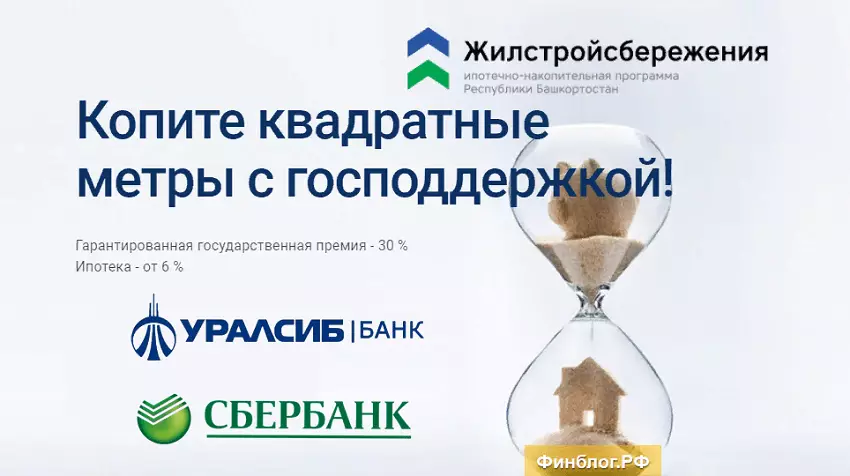

Жилищные Строительные Сбережения в Башкортостане

В Башкирии при поддержке Правительства РБ программа была запущена в 2014 году и уже более тысячи людей подали заявление на участие. На начальном этапе участие доступно было любому гражданину РФ в возрасте от 18 до 65 лет, имеющему постоянную регистрацию на территории Башкортостана.

С марта 2019 года Главой Республики башкортостан Р.Хабировым был подписан указ о доступности программы ЖСС всем гражданам Республики.

Чтобы стать участником программы, жителю региона следует открыть специальный вклад в одном из уполномоченных банков. Далее каждый месяц в течение минимум трех лет нужно вносить дополнительные взносы на вклад не менее 3 тысяч рублей. По такому вкладу банком начисляется 1,5-2% годовых (в зависимости от срока накопления).

Одновременно власти республики будут перечислять на этот вклад так называемую бюджетную премию. В относительном исчислении она составит 30% от суммы пополнения, а в денежном – не более 3 тыс. рублей. Например, когда клиент вносит по 10 тыс. рублей, то она увеличится за счет бюджетных средств еще 30%, то есть на 3 тыс. рублей.

Как только срок накопления заканчивается, вкладчик имеет возможность оформить ипотечный кредит в этом же банке по ставке 6-7% годовых. Максимальный срок такого кредитования может быть не более 1,5 срока накопления на вкладе. То есть, если вы копите в течении 5 лет, то по завершению накопления можно получить ипотечный кредит по льготной ставке на срок не более 7,5 лет.

Банки-участники ЖСС в РБ

По состоянию на 2022 год банками-партнерами данной программы на территории региона являются Сбербанк (Программа «Строительные Сберегательные Кассы») и Уралсиб (Программа «Жилищных Строительных Сбережений»). В будущем, по мере развития, планирует добавить еще несколько крупных банков.

Основные этапы Жилстройсбережений в РБ

Те, кто впервые слышит про данную ипотечно-накопительную программу задаются вопросом: «А как можно участвовать в программе Жилищно Строительных Сбережений?». На самом деле здесь ничего сложного. Ниже приведены пошаговый алгоритм действий.

- Обращение гражданина с паспортом и заявлением установленного образца в банк, участвующий в системе (Сбербанк или Уралсиб). Рекомендуем банк Уралсиб, так как там условия накопления немного выгоднее!

- В случае положительного принятия банка и принятия Госстроем Респ. Башкортостан решения о возможности участия заявителя в ЖСС РБ, банк заключает с заявителем договор об открытии накопительного вклада.

- Граждане – участники системы ЖСС РБ вносят на протяжении 3-6 лет денежные средства на накопительный вклад.

- После окончания срока вклада, накопленную сумму можно использовать как первоначальный взнос (не более 50% от стоимости квартиры) по ипотеке со льготной ставкой 6-7% годовых.

Преимущества программы ЖСС в РБ

Теперь давайте разберем какие плюсы и минусы есть у программы на текущий момент.

- По программе Жилстройсбережений можно оформить ипотеку по льготной ставке на покупку квартиры в новостройке, на вторичном рынке, частного дома или земли под строительство.

- Программа не запрещает объединять накопленную сумму с другим участником программы. Например, можно копить одновременно двум членам семьи. Каждый будет получать надбавку от государства.

- После 5 лет накопления, если участник программы передумал брать ипотечный кредит, он может потратить накопленные средства вместе с премией от государства по своему усмотрению. Но данное условие доступно только некоторым категориям граждан: граждане, имеющие 1 и более ребенка; работник бюджетной сферы и тд. Более подробно необходимо смотреть в правилах программы.

- Из минусов можно выделить лишь ограниченное количество банков-участников.

Рекомендуем посмотреть видеоматериал телеканала РБК о ЖСС в Республике Башкортостан и как защищаются накопления граждан в данной системе.